工商時報 林昱均 2022.10.10

國稅局指出,企業要適用虧損扣除制度必須符合四項條件。圖/本報資料照片

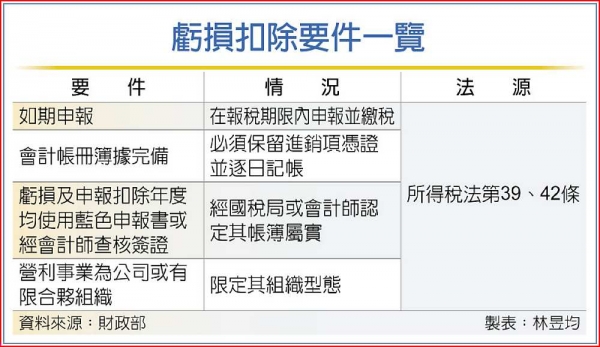

財政部南區國稅局指出,企業要適用虧損扣除制度必須符合四項條件,包括營利事業為公司或有限合夥組織、會計帳冊簿據完備、虧損及申報扣除年度均使用藍色申報書(或經會計師查核簽證)、如期申報等。

近兩年全球受疫情影響,各國內需企業深受重創,營運舉步維艱,營收也呈現赤字虧損。官員表示,部分企業在2020年受疫情衝擊,2021年因應數位轉型腳步,可能有小幅獲利,我國預期不少企業可能會在2022年五月報稅季適用虧損扣除。

官員指出,過去企業申報虧損扣除最常犯三大錯誤,其中最多的是計算虧損額度錯誤,還有會計帳冊不完備、未如期申報等。企業計算錯誤多為計算虧損額度時,未計入投資台企獲配股利收入情況。

依所得稅法第39條、42條等規定,當年度企業虧損須減除「不計入所得額的各項收益」,若有餘額,才能做為虧損扣除額度以在後續年度抵稅。

舉例來說,A公司在2020年因疫情虧損300萬元,但投資國內企業獲配股利收入100萬元;另A在2021年因轉型電商有成,全年所得額約800萬元。

A在2022年五月報稅時,以近兩年度藍色申報書或簽證、帳冊等資料申請盈虧互抵,申報2020年度虧損扣除額為200萬元(300萬元-100萬元),扣除後2021年度課稅所得額為600萬元(800萬元-200萬元),以營所稅率20%計稅則為120萬元。

官員也表示,公司盈虧必須要證明為真實情況,因此需採納藍色申報書或簽證以茲證明。

如有相關問題,歡迎您來電詢問(02)2531-7151分機25)

高平聯合會計事務所LINE上線囉~ 即可加入好友

即可加入好友