台商從事跨國投資很常見,根據《所得稅法》第3條規定,凡營利事業總機構在我國境內者,申報營所稅時,申報範圍應包括境內、境外的營利所得,在台灣合併申報計徵營所稅。

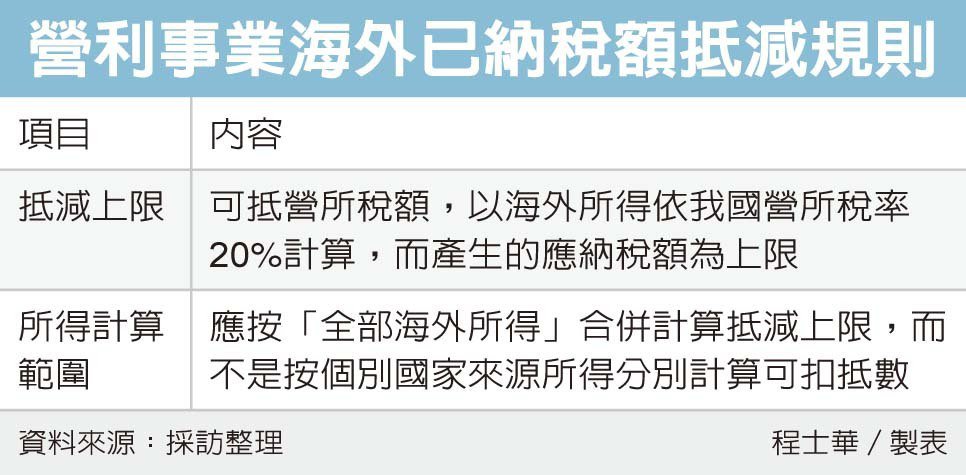

然而各國所得稅的規定不同,官員表示,所得稅法也規定,台商拿海外納稅證明抵減我國營所稅時,首先要注意的就是扣抵上限,可扣抵的金額,以國外所得依我國營所稅率20%計算,而產生的應納稅額為上限。

除稅率之外,第二個重點在於計算範圍,特別對於跨多個營業的台商企業而言,應按「全部國外所得」計算抵減上限,而不是按個別國家來源所得計算其可扣抵數。

官員指出,假設一間台商企業除了台灣之外,還在A國、B國分別設有營業據點,若同一年度在A國有賺錢、B國虧錢,在申報營所稅時,就不能只主張以A國來源所得、已納稅額抵稅,還要記得從海外所得當中,把在B國虧的錢減除,藉此計算可抵減的營所稅額。

舉例來說,台灣的甲公司前年一共從A國子公司獲配1,880萬元股利;同一年也賣掉B國的另一間子公司,帳上有認列股權投資損失為1,938萬元。

官員強調,甲公司申報當年度營所稅時,必須將A、B在兩國的投資合併計算,結果當年在海外不賺反虧,因此當A國子公司匯出股利時,曾被扣繳188萬元所得稅額,在台灣就一毛錢都不能抵稅。

高平聯合會計事務所LINE上線囉~ 點選 即可加入好友

即可加入好友