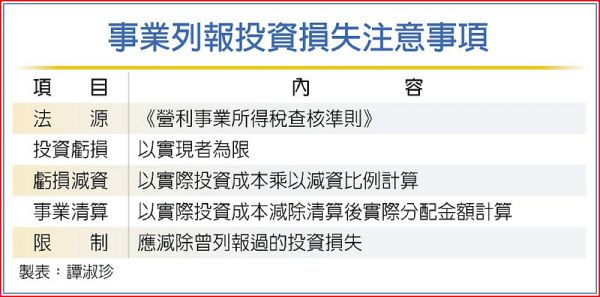

財政部台北國稅局表示,營利事業因被投資事業減資彌補虧損、合併、破產或清算等而發生投資損失,在辦理營利事業所得稅結算申報時,除須注意投資損失應以實現者方能申報外,還須以歷次列報減資彌補虧損後的實際投資成本餘額,計算出資額折減金額。

台北國局說明,依《營利事業所得稅查核準則》規定,投資損失應以實現者為限;其被投資的事業發生虧損,而原出資額並未折減者,不予認定。也就是說,投資損失的計算,屬被投資事業虧損而減資者,以實際投資成本乘以減資比例為計算。

另外,台北國稅局說,屬被投資事業清算者,以實際投資成本減除清算後實際分配金額來計算。如果是在減資彌補虧損或清算前,被投資事業往年曾減資彌補虧損而列報過的投資損失,應從實際投資成本中減除,計算可列報的投資損失金額。

台北國稅局舉例說明,甲公司2020年度營利事業所得稅列報投資損失新台幣6,000萬元,經甲公司說明是1999年間以6,100萬元投資乙公司,因乙公司於2020年度結束營業辦理清算,其僅取得清算分配款100萬元,因此列報投資損失6,000萬元。

但是,台北國稅局表示,經查乙公司曾於2012以及2014年度辦理減資彌補虧損,甲公司已經於2012及2014年度列報投資損失2,500萬元及3,300萬元,共5,800萬元,其於2020年度又重複列報2012及2014年度已列報之投資損失5,800萬元,案經核定補稅1,160萬元並裁處罰鍰。

台北國稅局呼籲,營利事業列報投資損失,除應符合《營利事業所得稅查核準則》規定外,還須檢視歷年對被投資事業之投資損失列報情形,避免發生重複列報投資損失而遭補稅處罰。